Vroeger, toen ik net mijn korte broek aan de wilgen had gehangen, deed je in goed vertrouwen zaken met elkaar. Je ging er van uit dat de tegenpartij de gemaakte afspraken altijd nakwam. Toen kregen we de kredietcrisis en de werkelijkheid bleek een stuk onaangenamer. Hoe moest dit opgelost worden? Zeer eenvoudig, met behulp van onderpand. Onderpand is zeer bekend bij de gemiddelde Nederlander in de vorm van een hypotheek. De schuld bij de bank wordt gedekt door de waarde van een stuk onroerend goed, vaak een woonhuis. Dat geeft veel zekerheid en rust.

In de financiële wereld kennen we een vergelijkbare constructie, alleen gebruiken we daar geen huizen maar andere bezittingen. Daarnaast moet je het soms geven en soms krijg je het. Dat behoeft verdere toelichting.

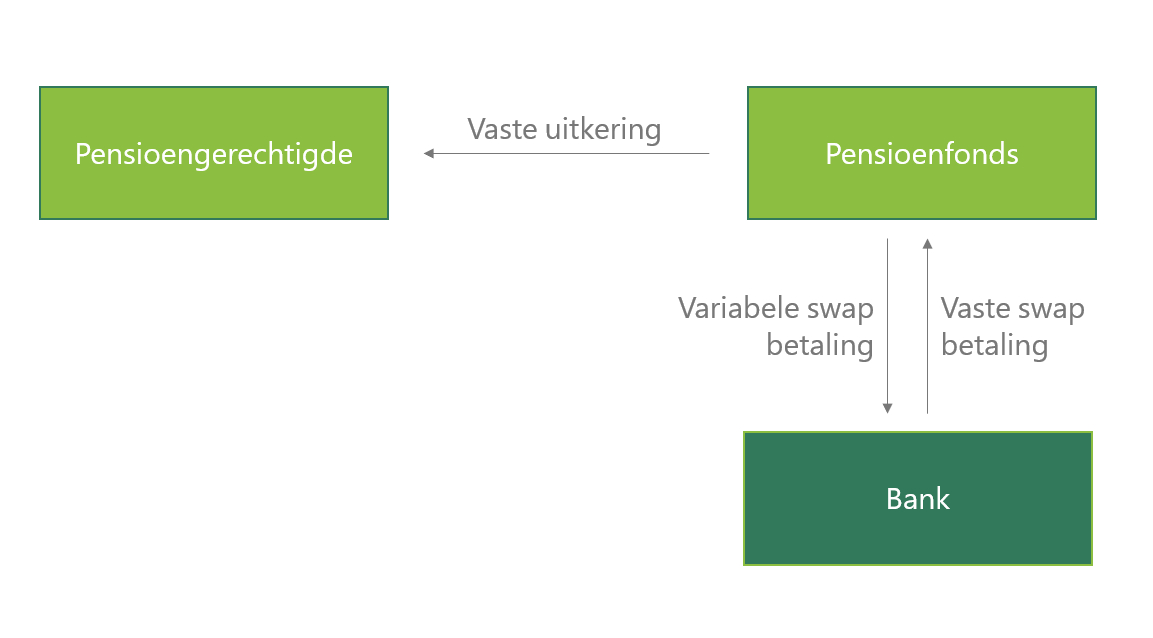

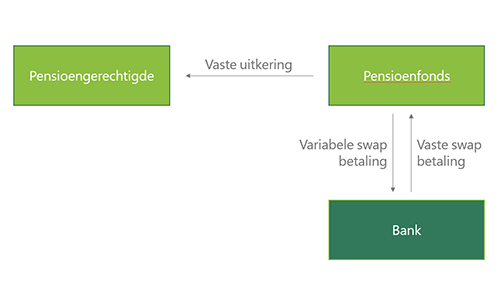

Een belangrijk instrument voor pensioenfondsen is de renteswap. We spreken met een tegenpartij af dat wij gedurende bijvoorbeeld 40 jaar jaarlijks een vaste rente van bijvoorbeeld 3% krijgen. Als ‘tegenprestatie’ betalen we de korte (3 of 6 maands) rente die steeds anders kan zijn. De vaste rente die we afspreken is de rente die die dag ook in markt geldt, de waarde van de swap is op het moment van afsluiten gelijk aan nul. Door de vaste inkomstenstroom dekken we de vaste pensioenaanspraken af. Voor de rationale hierachter verwijs ik graag naar de vorige PF Update.

Als nu de lange rente daalt naar 2%, dan stijgt voor ons de waarde van de swap. Namelijk, als ik opnieuw de swap af zou sluiten zou ik 40 jaar lang maar 2% krijgen. Dan ben ik spekkoper met mijn 3%! Maar wat als nu de bank waarmee ik de swap heb afgesloten omvalt? Om me daar tegen in te dekken spreken we af dat zij mij onderpand geven (in de vorm van cash of staatsobligaties) voor zoveel de swap waard is. Dat is een veilig gevoel.

Maar als nu de rente stijgt, daalt de waarde van de swap onder nul voor mij. Mijn tegenpartij verlangt nu van mij onderpand omdat de swap waarde voor hen heeft! Dan moet ik of cash of obligaties in onderpand gaan geven. En als ik die dan niet heb, heb ik een groot probleem.

In het Verenigd Koninkrijk is de lange rente extreem snel gestegen. Daarbij hadden pensioenfondsen wel veel swaps lopen maar daarnaast maar weinig onderpand in de vorm van obligaties of cash. Als dan het onderpand op dreigt te raken moeten er bezittingen zoals aandelen verkocht gaan worden. Dat is een zeer onwenselijke situatie.

In Nederland zijn we voorzichtiger door meer onderpand aan te houden. We kijken regelmatig naar de stress scenario’s en stemmen onze beleggingen zo af dat we die situaties uit kunnen zitten. Ook het Pensioenfonds van de KAS BANK kijkt hiernaar. Zo hebben we bevestigd gekregen dat we op dit moment genoeg buffers hebben om ook snel stijgende rentes rustig uit te kunnen zitten.

Door Geert Jan Kremer,

Door Geert Jan Kremer,

voorzitter van de Beleggingscommissie